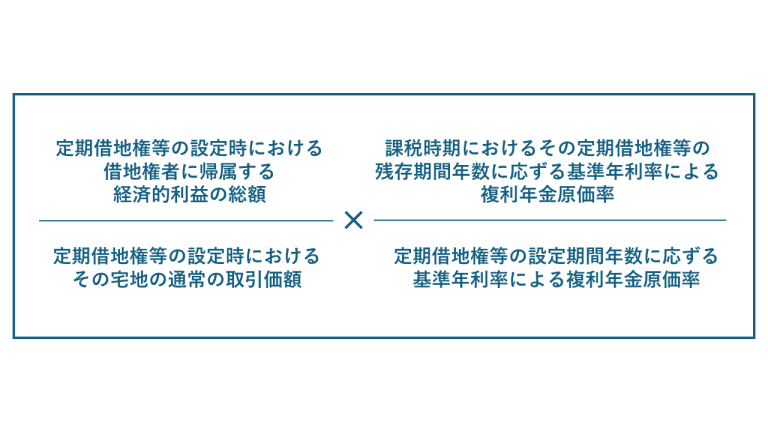

借地権割合とは?調べ方や相続税評価方法をわかりやすく解説 借地権HOME借地権割合について 借地権割合とは、土地の価格のうち借地権の割合を示した数値 です。主に借地権の売買や相続の際に必要となる考え方です。本記事では、借地権割合について、借地権の概要や種類、評価方法などについて解説していきます。これから借地権の売買や相続などが控えている人、事前に学んでおきたい人はぜひご参照ください。 【この記事のまとめ】借地権割合は借地権の価値を示す数値です。相続や売買の際に土地を正しく評価するために必要であり、国税庁が定めています。国税庁の路線価図などで調べられます。路線価地域ではアルファベットで示され、倍率地域では固定資産税評価額に倍率を乗じて算出します。相続税評価で計算方法が異なります。相続税評価では、普通借地権は自用地評価額に借地権割合を乗じて算出します。定期借地権は経済的利益などを考慮し計算が複雑なため、専門家への相談が推奨されます。 監修宅地建物取引士 坂東裕 2013年より不動産業に従事。2015年に宅地建物取引士、ファイナンシャルプランナーを取得。地主交渉のスペシャリスト。借地権にとどまらず、事故物件、収益ビル、倉庫、アパート等、各種不動産売買に精通している。累積取引数は300件を超える。趣味は不動産と料理。得意料理はイタリアン。 監修宅地建物取引士 坂東裕 2013年より不動産業に従事。2015年に宅地建物取引士、ファイナンシャルプランナーを取得。地主交渉のスペシャリスト。借地権にとどまらず、事故物件、収益ビル、倉庫、アパート等、各種不動産売買に精通している。累積取引数は300件を超える。趣味は不動産と料理。得意料理はイタリアン。 目次 借地権割合とは 借地権割合は国税庁が定めている 借地権割合の調べ方 国税庁「財産評価基準書 路線価図・評価倍率表」で確認する 路線価地域にある土地の場合 倍率地域にある土地の場合 そもそも借地権とは 普通借地権 定期借地権 借地権割合を利用した相続税評価方法 普通借地権の場合 定期借地権の場合 まとめ 借地権割合とは 借地権割合とは、借地と底地を合わせた所有権のうち、その中で借地権は何割を占めるか示すものです。そもそも借地とは、他人から借りる土地(他人に貸している土地)のことです。 つまり、土地の所有者が自己の居住のために使っている土地ではないということになります。より厳密にいえば、土地の所有者が所有している権利(所有権)と、借地上の土地を借りている人が使う権利(借地権)は別である、ということです。特に相続や売買の場面で、この借地権割合に沿って土地を正しく評価することが求められます。 借地権割合は国税庁が定めている 借地権割合は国税庁が定めており、国税庁のホームページで確認することができます。 ただし、郊外には借地権割合が定められていない地域もあります。具体的には、国税庁ホームページ内「財産評価基準書」内の路線価図に記載があります。 参考:国税庁|No.4611 借地権の評価 借地権割合の調べ方 借地権割合の調べ方について、以下3つの方法を紹介します。 国税庁「財産評価基準書 路線価図・評価倍率表」 で確認する 路線価地域にある土地の場合 倍率地域にある土地の場合 国税庁「財産評価基準書 路線価図・評価倍率表」 で確認する 借地権割合の調べ方のひとつに国税庁「財産評価基準書 路線価図・評価倍率表」 で確認する方法があります。 財産評価基準書では、毎年更新される土地の価格を調べることができます。国税庁のホームページから財産評価基準書を開くと、最新の内容が確認できます。 表内では、道路に面した土地1㎡あたりの価格を「路線価」として明記しており、路線価の右に書かれたアルファベットが借地権割合を示しています。 路線価地域にある土地の場合 路線価地域とは、前述のように国が定めた基準が明示されている地域のことです。主に市街地やその地域の中心となる場所が該当しており、その道路に面した価格を路線価といいます。 借地権割合を調べようとする土地が路線価地域である場合、国税庁「財産評価基準書 路線価図・評価倍率表」に市町村名の明記があります。その中から路線価と借地権割合を基に計算することになります。 たとえば「210C」と記載がある場合について試算してみましょう。上記の借地権割合を表すアルファベットはC=70%です。路線価は千円単位で表示されているため、210=210,000円と置き換えられます。これが1㎡あたりの路線価です。 仮に面積が100㎡の土地である場合、2,100万円 になります。そのうち70%が借地権割合になるので、当該土地の借地権評価額は1,470万円です。ただし、これは原則としての計算方法であり、実際には他の補正率なども用いて詳細に計算することになります。 倍率地域にある土地の場合 倍率地域とは、国によって路線価が定められていない地域について、市町村が独自に土地の価格を決めている地域のことです。 倍率地域かどうかを調べる方法も、やはり国税庁「財産評価基準書 路線価図・評価倍率表」を確認します。前述の路線価地域の場合は、同基準書に記載があることで確認できました。一方の倍率地域は、同基準書に路線価が掲載されていない地域が該当します。つまり、同基準書から地域(市町村名)を検索し、掲載がなければ倍率地域ということになります。 この場合、基準になるのが固定資産税評価額です。固定資産税評価額とは、市区町村が土地の固定資産税を計算するときに決めている評価額のことです。なお、固定資産税評価額は、毎年届く固定資産税の納付書に記載があります。 相続税評価額の計算式は以下の通りです。 【計算式】相続税評価額=固定資産税評価額×国税庁の倍率 関連記事: 借地権割合とは?路線価図の見方や相続税評価額の調べ方を解説! そもそも借地権とは そもそも借地権とは、建物を建てるための土地を第三者から借りる権利のことです。借地権は契約期間の有無によって以下の2種類に分類されます。それぞれ詳しく解説していきます。 普通借地権 定期借地権 普通借地権 普通借地権とは、土地を借りる契約を「更新」することができる場合の借地権のことを指します。普通借地権は期間満了後に更新できるのが特徴です。普通借地権の当初の契約期間は、30年以上で、最初の更新で0年以上、次の更新では10年以上という期間の範囲で契約することができます。 一方、後述する定期借地権は、一定期間のみの契約期間であり、更新が無く、期間満了をもって借地契約が終了する仕組みです。更新できるかどうかについては、普通借地権と定期借地権の大きな違いです。 定期借地権 定期借地権とは、契約期間に定めがあり、契約満了時に確実に土地を借主が保有者に返還することが約束されている契約の場合に発生する借地権のことです。 普通借地権との大きな違いとして、更新がなく確実に契約が終了する点があります。定期借地権のうち一般定期借地権は、契約期間が50年以上と長期にわたる特徴があります。一般定期借地権では、建物買取請求権が認められていないため、契約満了時に借地上の建物を解体し更地で返還する必要があります。 関連記事:普通借地権とは?定期借地権との違い、メリット・デメリットをわかりやすく解説 借地権割合を利用した相続税評価方法 ここまで、借地権の種類や借地権割合について解説してきました。ここからは、借地権割合を利用した相続税評価方法について借地権の種類別に紹介します。 普通借地権の場合 定期借地権の場合 普通借地権の場合 通借地権の場合の相続税評価額の計算式は次の通りです。自用地評価額とは、その土地に借地権が無かったものとする更地価格のことです。 借地権の相続税評価額 = 自用地評価額 × 借地権割合 定期借地権の場合 定期借地権の場合の相続税評価額の計算は、普通借地権と違って煩雑です。普通借地権のように一定の目安があるわけではなく、当該借地権を相続する時期(課税時期)において、借地権者にかかる経済的利益や、その存続期間によって評定した価額によって評価します。経済的利益などの算定は、一般個人には容易ではないため、定期借地権が相続財産に含まれる場合には、不動産会社や税理士など専門家に相談し検討していくのが確実でしょう。 ただし、定期借地権等の設定時と課税時期において、借地権者にかかる経済的利益に変化がない場合等は、課税上弊害がない場合に限り、その定期借地権等の目的となっている宅地の課税時期における自用地としての価額に、次の算式により計算した数値を乗じて計算することができます 。 参照:国税庁|No.4611 借地権の評価 まとめ 借地権割合は、国税庁ホームページで路線価図を調べることでわかります。路線価地域であれば、路線価図に借地権割合が明記してあり、路線価図に明記がない地域の場合は倍率方式を用いて算出します。 最終的に相続税評価額を計算する場合には、そもそもの借地権がどの種類であるかによって計算式が違います。普通借地権では自用地評価額に借地権割合を乗じるだけで良いです。定期借地権では経済的利益なども考慮する必要があり、計算が煩雑です。 相続財産に定期借地権が含まれる場合には、あらかじめ税理士や不動産会社などの専門家に相談の上、検討することをおすすめします。 借地権無料相談ドットコムでは、借地権に関する相談を無料でお受けしています。借地権の相続、売買、手続き関係など、借地権に関する内容なら幅広く対応しています。さらに、相談から買取までワンストップで可能なため、借地権に関するさまざまな問題はすべて借地権無料相談ドットコムで解決できます。 お気軽に、まずはご相談ください。 ピタットハウス秋葉原北店の「借地権無料相談」で借地のお悩み伺います! どんな些細なことでも、 お気軽にまずはご相談を! ご相談・お問い合わせはすべて無料です。「借地権・底地」に関する専門スタッフが対応!どんな状況の土地にも対応いたします! 24時間受付 無料相談フォーム ※発信者番号通知のみの受付とさせて頂きます。 借地権の買取売却をお考えの借地権者様へ 当社ではどんな状態の借地権の買取も承っております。 地主さんとの交渉の代行から、借地非訟のサポートまで借地権者様を最大限にサポートしつつ、ピタットハウス秋葉原北店が直接借地権の買取りをいたします。 直接買取りのため、仲介手数料などが発生せず、買い手を見つける業務もないので無駄な費用が無くスピーディーに売買が可能です。 借地権の売却をお考えの借地権者様はぜひとも一度当社にお問い合わせください! 24時間受付 お問い合わせフォーム 当社の借地権買取について