借地権は相続財産として高額な評価となる可能性があり、適切な対応が重要です。相続税の評価方法は、定期借地権、旧法借地権、普通借地権の3種類があり、それぞれで計算方式が異なります。

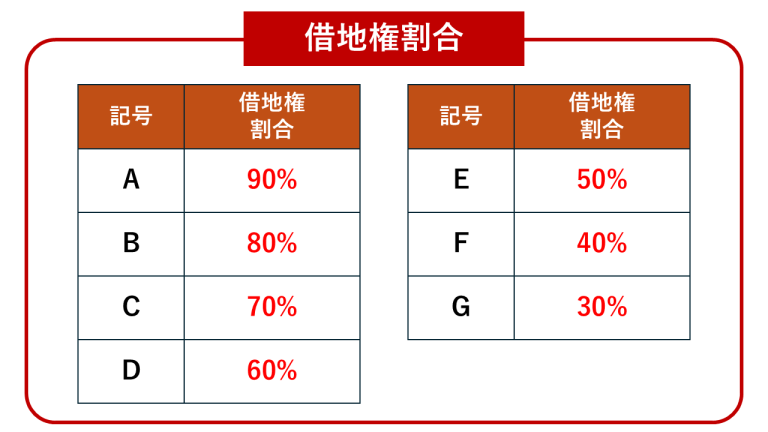

相続税の計算には、路線価と借地権割合の確認が必要で、特に定期借地権の場合は複雑な計算となるため、専門家への相談が推奨されます。また、小規模宅地等の特例を利用すれば、条件により相続税評価額を最大80%減額できます。

相続時の重要なポイントとして、遺贈や売却時には地主の承諾が必要です。また、借地上の建物については必ず名義変更を行い、借地権者との一致を確保することが不可欠です。

借地権無料相談ドットコムでは、借地権に関する相談を無料でお受けしています。借地権の相続、売買、手続き関係など、借地権に関する内容なら幅広く対応しています。さらに、相談から買取までワンストップで可能なため、借地権に関するさまざまな問題はすべて借地権無料相談ドットコムで解決できます。お気軽に、まずはご相談ください。